2025-07-11

HaiPress

2025-07-11

HaiPress

TrendForce:Q3新舊世代DRAM交替 合約價走勢分化 consumer DDR4將季增逾40%。(TrendForce提供)

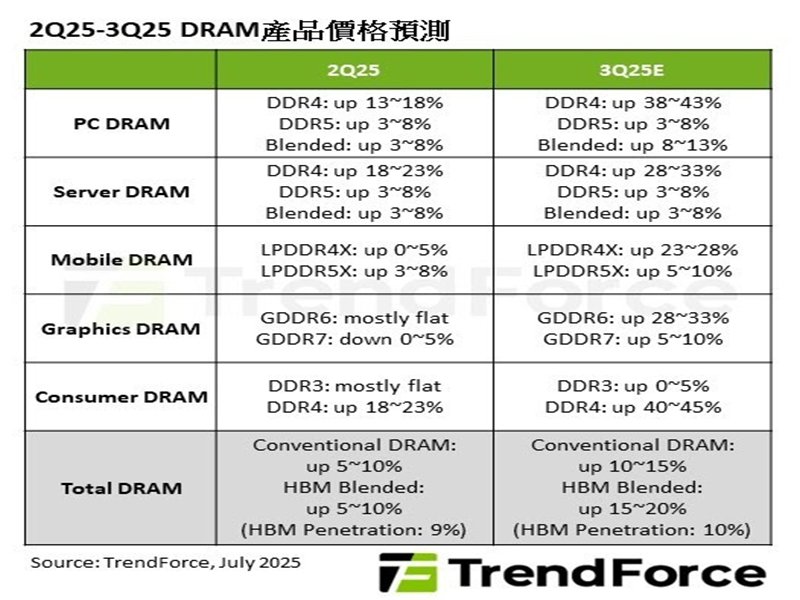

根據TrendForce最新調查,由於三大DRAM原廠將產能轉向高階產品,並陸續宣布PC、server用DDR4和Mobile用LPDDR4X進入產品生命週期末期(EOL),引發市場對舊世代產品積極備貨,加諸傳統旺季備貨動能,將推升2025年第三季一般型DRAM(conventional DRAM)價格季增10%至15%,若加計HBM,整體DRAM漲幅將季增15%至20%。

TrendForce表示,第三季DDR4需求持續熱絡,原廠有意擴大售價漲幅。在台廠產能尚無法完全銜接,且產品容量較小、無法滿足客戶需求規格的情況下,短期內DDR4仍將供不應求。此外,因目前DDR4皆優先滿足server需求,對consumer應用的供貨有限,加上consumer訂單規模較小,買方缺乏議價優勢,預料第三季consumer DDR4價格將季增40%至45%。相對產能集中的新世代DDR5產品,第三季價格上漲幅度相對溫和,出現新舊產品世代價格走勢分化的市場格局。

PC DRAM價格明顯季增,部分原廠因應需求延後server DDR4 EOL

因應美國可能於對等關稅豁免期後提高進口關稅,主要PC OEM皆積極要求ODM提高整機組裝量,並繼續提高DRAM庫存水位。在供給面,因三大原廠轉移產能至server DRAM,壓縮對PC DDR5和DDR4的供應。PC DDR4供給更因原廠EOL政策,以及雲端服務業者(CSP)積極採購server DDR4等受到排擠。根據以上因素,預估第三季PC DRAM價格漲幅將擴大至8%至13%。

觀察server DRAM市場,CSP建置資料中心帶動DDR5需求轉強,DDR4產品則因EOL訊息出現提前搶貨情況。原廠原計畫加速轉進DDR5生產、大幅削減DDR4產能,然今年第二季DDR4需求激增,促使部分原廠延後EOL時程,影響產品線切換進度,短期供給結構出現調整空窗期。展望第三季,server DRAM需求受到資料中心、新平台與AI server部署支撐,價格上漲3%至8%。

LPDDR4X價格漲幅擴大,GDDR6供不應求推升售價

TrendForce指出,今年四月起韓、美系原廠陸續宣布將於明年減少或停止供應智慧手機、筆電使用的LPDDR4X,但因相對應的處理器晶片規格未能同步升級,導致市場恐慌性需求明顯升溫,預期第三季價格將大幅季增23%至28%。LPDDR5X主要因旺季備貨影響,短期供給較緊張,疊加原廠有意縮小和其他記憶體產品的價差,預估第三季合約價將維持上漲5%至10%。

Graphics DRAM第三季主要由NVIDIA新一代顯卡備貨帶動需求,PC OEM也開始回補庫存,但整體拉貨動能仍因遊戲市場需求偏弱而相對保守。此外,三大原廠已逐步切換產能至GDDR7,以因應NVIDIA新一代GPU上市,但NVIDIA部分中低階顯卡、AMD等其他業者仍沿用GDDR6,造成短期內GDDR6呈現供不應求。整體而言,graphics DRAM第三季價格漲勢強勁,以GDDR6尤為顯著。